配额分配对跨期碳市场有效性的影响研究①

时间:2023-02-22 17:15:06 来源:千叶帆 本文已影响人

朱帮助,黄丽清,江民星,叶顺心

(1.广西大学工商管理学院, 南宁 530004; 2.暨南大学管理学院,广州 510632;

3.南京信息工程大学商学院,南京 210044)

全球气候变暖是制约人类可持续发展的重大挑战之一.为了以尽可能低的减排成本应对气候变化,欧盟、中国、加拿大等纷纷实施碳市场机制.碳减排约束影响资本累积、经济增长及其效率[1-5].为了促进跨期碳市场稳定性和有效性[6, 7],中国碳市场和欧盟碳排放交易体系(European Union Emissions Trading System, EU ETS)实施碳配额跨期存储机制.作为政策性市场,碳配额分配影响碳市场配额供需平衡、碳价变动和企业边际减排成本,是决定碳市场运行有效性和企业减排积极性的关键要素.然而,当碳市场存在市场势力时,市场势力企业可以通过操纵价格影响碳配额供给与需求,扭曲碳价并引起更高的减排成本,最终导致碳市场效率损失[8, 9].因此,深入探讨不完全竞争市场下跨期碳配额分配对碳价变动和碳市场有效性的影响具有重要的学术价值和现实意义.

引起碳价变动的原因十分复杂.从需求角度,能源价格、股票价格、气温、经济周期等[10-13]均可引起碳配额需求变动,进而导致碳价演变.Chevallier等[13]运用条件藤关联方法模拟了石油价格、天然气价格、电力价格等与碳价变动的关系,研究发现碳价与天然气价格呈负相关关系.从供给角度,碳配额供给主要来源于政府分配,与减排政策和减排目标密切相关.碳市场管制政策不确定性和碳配额总量调整等均影响碳价变动[14-16].因此,有必要从碳市场配额供需角度深入剖析市场势力和配额分配引起跨期碳市场价格变动的内在机理,促使碳市场形成有效的价格信号.

完全竞争市场下,跨期机制如何影响配额交易市场有效性和企业污染排放引起了学界关注[10, 17].跨期存贷机制允许企业在排放上限内或早或晚减排,以实现在整个合规期内降低总体减排成本.Jiang等[18]考察了技术进步和环境负外部性影响下跨期碳市场实现企业排放遵循碳市场均衡的最优路径.然而,跨期存储机制可能导致企业减少前期清洁技术投资,并采取次优的减排策略[19].针对跨期存贷机制,Yates和Cronshaw[20]探讨了跨期污染排放许可证贴现率问题,研究发现最优的配额贴现率不一定等于货币贴现率.Kling和Rubin[21]研究发现存贷机制下市场不一定实现最优排放效率,引入配额贴现率动态调整的存储机制能促使企业排放行为满足社会均衡排放路径.由此可见,配额跨期贴现率调整对市场有效性和减排成本有重要影响.

不完全竞争条件下市场势力如何操纵碳价变动和配额市场有效性条件也得到了学界关注.针对单期碳市场,Hintermann[22]研究发现产品市场和碳市场(简称:双市场)均具有市场势力时,市场势力企业会扭曲碳价并使其高于边际减排成本.Tanaka和Chen[23]考察了无存贷机制下双市场同时存在市场势力时,市场势力企业如何通过边缘企业碳配额初始分配量操纵碳价.针对跨期碳市场,Chen和Tanaka[24]研究发现跨期存储机制下双市场均具有市场势力时,市场势力企业会根据自身买卖碳配额的需求在不同时期压低或抬高碳价.此外,对于配额市场有效性条件,Liski和Montero[8]讨论了不考虑产品市场情形时,存在市场势力的市场有效性条件.Tanaka[25]分析了同时考虑双市场均具有市场势力的单期市场有效性条件.Wang和Zhou[26]研究指出市场势力导致的效率损失取决于配额分配.碳配额分配遵循祖父法或基准法时,如果分配给主导企业的初始碳配额与其二氧化碳排放量越接近,碳市场将越有效.若碳市场采取拍卖机制,则主导企业倾向于压低配额价格,最终导致效率损失.碳市场存在市场势力(例如,电力企业和水泥企业[27]),市场势力直接影响碳市场卖方或买方的市场决策,并创造出非对称的碳配额需求.因此,有必要探讨有效的碳配额调控机制,以实现减排信息不对称下资源的最优配置.

纵观该领域的研究,现有的文献存在以下局限.首先,Tanaka和Chen[23]考察了双市场同时存在市场势力时,单期碳市场配额分配与碳价间的关系,但是没有涉及跨期碳市场分析.其次,Kling和Rubin[21]探讨了完全竞争条件下跨期配额贴现对污染排放的影响,但缺乏探讨不完全竞争市场下跨期配额贴现与配额价格间的关系.第三,Tanaka[25]讨论了存在双市场势力时单期市场配额分配的有效性准则,虽然朱帮助等[28]分析了跨期碳市场配额分配的有效性条件,但是缺乏考察产品市场和碳市场同时存在市场势力的情形.因此,构建同时考虑产品市场和碳市场的两期碳市场模型,揭示市场势力仅存在碳市场(market power in carbon market,MPCM)和同时存在两个市场(market power in both markets,MPBM)时,存贷机制和无存贷机制下配额分配与市场势力操纵碳价的变动关系,推导出MPCM和MPBM情形跨期碳市场有效性条件,并分析企业碳生产率和跨期碳配额贴现率调整与碳排放总量的关系.在此基础上,提出了促进跨期碳市场资源有效配置的若干建议.研究发现将进一步丰富碳市场有效性理论,为我国碳市场未来制度性选择提供参考依据.

假设碳市场和产品市场存在企业j,j=M,F,企业M具有市场势力,企业F为边缘企业,两类企业生产同质性产品.为了实现低成本减排,市场规制者在计划期i内实施碳交易政策,计划期分为两期,则i=1,2.企业j第i期产品产量qij与碳排放量Eij相关[29],γj为企业j单位碳生产率γj=qij/Eij.i期产品总产量Qi=∑qij.Pi为i期产品价格.Si为i期碳价.边缘企业F为碳市场和产品市场价格接受者.若企业M在碳市场具有市场势力,则可操纵碳价.若企业M在产品市场具有市场势力,则可操纵产品价格.当企业j均为产品价格接受者,则各期产品价格外生且按市场无风险利率增长,即P1=δP2=P;

若产品价格由企业定价,则产品价格Pi=P(Qi)为i期产品反需求函数,P(Qi)=A-βQi,A>0为外生参数.

企业生产经营过程中产生碳排放.无碳排放规制下i期企业j碳排放量为sij,即基准情形(business-as-usual,BAU)的碳排放量.规制者根据i期企业jBAU情形的碳排放量分配初始碳配额Lij,且sij>Lij.初始碳配额分配不足时,企业可以通过碳交易购买碳配额,提升清洁技术、调整能源结构等方式实现碳减排,产生的碳减排成本记为C(Eij),如式(1)[30],其中c为企业单位碳减排成本系数.参考现有研究文献[19, 20, 23, 24],假设减排成本函数是政府和企业的共同知识,不考虑单位产品的材料、人力和资本等生产成本,且不考虑企业间由于生产规模引起的产品生产成本差异

(1)

(2)

(3)

E1F+αE2F=L1F-XB+αL2F

(4)

E1M+αE2M=L1M+XB+αL2M

(5)

(6)

(7)

由式(7)可得最优均衡解满足如下最优化一阶条件

α(P1γj+c(s1j-E1j))=δ(P2γj+c(s2j-E2j))

(8)

PiγF+c(siF-EiF)=PiγM+c(siM-EiM)

(9)

式(8)和式(9)表明跨期碳市场实现计划期内社会福利最大化与α相关.Piγj表示边际产品价值,c(sij-Eij)为边际减排成本,Piγj+c(sij-Eij)定义为边际碳要素收益.式(8)表明同一企业第一期碳配额贴现的边际碳要素收益等于第二期利率贴现的边际碳要素收益.式(9)表明不同企业同一期边际碳要素收益相等.因此,MPCM情形下跨期碳市场实现社会均衡需同时满足式(8)和式(9).

C(EiF)-C(EiM))

(10)

同理,由最优化一阶条件得最优解满足下列条件

α(P(Q1)γM-βγM(q1M+q1F)+c(s1M-E1M))=

δ(P(Q2)γM-βγM(q2M+q2F)+c(s2M-E2M))

α(P(Q1)γF-βγF(q1M+q1F)+c(s1F-E1F))=

δ(P(Q2)γF-βγF(q2M+q2F)+c(s2F-E2F))

(11)

P(Qi)γM-βγM(qiM+qiF)+c(siM-EiM)=

P(Qi)γF-βγF(qiM+qiF)+c(siF-EiF)

(12)

其中P(Qi)γj表示边际产品价值,βγj(qiM+qiF)定义为企业碳要素收益效应,P(Qi)γj+c(sij-Eij)定义为边际碳要素收益.式(11)表明同一企业第一期碳配额贴现的边际碳要素收益与碳要素收益效应之差,等于第二期利率贴现的边际碳要素收益与碳要素收益效应之差.式(12)表明不同企业同一期边际碳要素收益与碳要素收益效应之差相等.相比单一碳市场存在市场势力的跨期碳市场社会均衡条件,两市场均存在市场势力的与之不等价.因此,企业产品定价影响跨期碳市场社会均衡条件.MPBM情形下跨期碳市场实现社会均衡与碳要素收益效应相关,且需同时满足式(11)和式(12).

企业分散均衡指碳排放规制下企业选择最优碳排放量和碳配额交易量,以实现自身利润最大化.本小节将探讨存在市场势力时,无存贷机制和存贷机制下企业如何根据初始碳配额分配实现分散均衡,以及市场势力如何影响碳价变动.MPCM和MPBM情形下,市场势力影响碳价变动是否存在差异.

2.1 无存贷机制

无存贷机制下,企业不允许跨期存贷碳配额且各期期末碳市场出清.因此,理性企业将用完各期持有的碳配额.无存贷机制企业j市场出清条件为

EiF=LiF-Xi

(13)

EiM=LiM+Xi

(14)

s.t.EiF=LiF-Xi

(15)

由最优化一阶条件可得

Si=PiγF+c(siF-EiF)

(16)

由式(16)可知,无存贷机制下企业F根据各期碳排放约束调整各期碳排放量,使得各期边际碳要素收益等于碳价.当产品价格外生时,联立式(13)和式(16)得MPCM情形的均衡碳配额交易量

(17)

若配额市场和产品市场均具有市场势力,联立P(Qi)和式(16)可得边缘企业i期均衡碳排放量

(18)

类似地,由式(13)和式(18)可得MPBM情形各期企业的均衡碳配额交易量

(19)

s.t.EiM=LiM+Xi

(20)

若市场势力仅存在碳市场,由最优化一阶条件可得

(21)

类似地,若企业M能通过市场势力操纵产品价格,企业M利润最大化目标函数为

s.t.EiM=LiM+Xi

(22)

因此,根据式(18)和式(22)可得企业M最优解满足

c(siM-EiM)

(23)

由式(22)和式(23)可知,企业M仅在碳市场具有市场势力和在两个市场均具有市场势力的最优均衡解不相等.这表明无存贷机制且同一碳排放约束下,产品市场势力影响企业最优分散均衡.相比式(11)和式(12)可知,MPBM情形下若企业碳配额交易量为零时,各期企业间边际碳要素收益与碳要素收益效应之差不相等,即不能使各期企业间碳配额分配有效.

2.2 存贷机制

s.t.E1F+αE2F=L1F-XB+αL2F

(24)

由最优化一阶条件可得

(25)

由式(25)可知,计划期内碳价S′与跨期碳配额贴现率有关.边缘企业根据计划期内跨期碳配额贴现率、产品价格和碳价调整各期碳排放量,使得贴现边际碳要素收益等于碳价S′.

(26)

若企业M在碳市场和产品市场均具有市场势力,则市场势力能操纵产品价格.联立P(Qi)和式(25)可得两市场均存在市场势力时,企业F均衡碳排放量为

(27)

其中ψ=γFA-γFγMβEiM+csiF-δ1-iαi-2S′.

联立式(4)和式(27)可得MPBM情形计划期内均衡碳配额交易贴现总量为

(28)

s.t.E1M+αE2M=L1M+XB+αL2M

(29)

根据计划期内均衡碳价的约束条件,式(29)等价于

s.t.E1M+αE2M=L1M+XB+αL2M

(30)

当产品价格外生时,由最优化一阶条件可得企业M最优解满足

(31)

类似地,若企业M能通过市场势力操纵产品价格,企业M利润最大化目标函数为

s.t.E1M+αE2M=L1M+XB+αL2M

(32)

由式(27)、式(28)和式(32)可知当企业M在两个市场均具有市场势力时,其最优解满足

(33)

其中

根据上述结果可进一步分析不同碳交易机制下市场势力对碳价变动的影响.命题证明过程均见附录.

命题1考虑市场势力且各期碳配额分配总量不变时,市场势力仅存在碳市场或同时存在两个市场下,无存贷机制和存贷机制的碳价与各期边缘企业碳配额初始分配量呈反比例关系.

命题1描述了无存贷机制和存贷机制下,市场势力如何根据边缘企业初始碳配额分配量操纵碳价.无存贷机制下,无论产品市场是否存在市场势力,碳价均随边缘企业初始碳配额分配量增加而递减,研究结论与Tanaka和Chen[23]的一致.可能的原因是无存贷机制下,第一期和第二期碳市场完全分割,市场势力企业无法通过跨期借贷实现配额需求.因此,边缘企业初始碳配额分配越多,企业M将通过市场势力压低碳价以调整减排成本.存贷机制下随LiF增加碳价递减.这是因为存贷机制虽然实现了计划期内企业碳减排灵活性,但是边缘企业初始碳配额分配量递增意味着企业M碳配额分配量递减,则企业M碳配额需求递增.若仅碳市场存在市场势力,为了降低生产成本,企业M可通过市场势力压低碳价.若产品市场和碳市场均具有势力,企业M可通过操纵产品价格影响边缘企业产品产量,进而降低企业F碳配额需求,从而压低碳价.

命题2跨期碳配额贴现率调整下,存在市场势力压低均衡碳价.

(Ⅰ)若市场势力仅存在碳市场且δ>α2时,碳价随跨期碳配额贴现率减小而减小.

(Ⅱ)若产品市场和碳市场均存在市场势力且企业碳生产率相同,则当δ>α2且A>βγ(L2F+L2M)时,碳价随跨期碳配额贴现率减小而减小.

命题2表明存在市场势力时,存在碳价随跨期碳配额贴现率递减而递减的情形.这是由于存贷机制下,碳价高低与市场碳配额流通总量密切相关.碳配额贴现率调整实现两期企业生产减排灵活性的同时影响计划期内碳市场配额的供给和需求.然而,存贷机制下碳配额贴现率调整提高了企业碳超额排放和碳价过低的风险:第一,碳配额贴现率调整为企业减少第一期生产而流转更多碳配额至第二期提供动机.相比跨期碳配额1∶1兑换,若企业跨期存储配额且0<α<1,则碳配额1∶α兑换使得企业第二期获得更多碳配额,可能造成市场碳排放总量超额,从而导致市场碳减排约束无效.同时,碳配额供给越充足,企业碳配额需求下降,碳价越低.第二,IPDR调整虽然加剧了第一期碳配额超额排放惩罚,但是存在市场势力时,市场势力企业可根据自身生产决策和配额需求量操纵碳价,扭曲碳价信号,从而压低碳价.第三,IPDR调整可能造成两期市场经济效率不能达到最优.若企业第一期集中生产,企业可能大规模缩减生产,以避免第二期碳超额排放惩罚.若企业为了第二期获得更多碳配额,而减少第一期产量并第二期加大产量,这将造成两期市场经济未能可持续发展.因此,存贷机制下是否实施IPDR调整,应充分考虑碳市场和产品市场的市场势力情况以及碳配额存贷量,以提高碳减排约束力度,避免碳市场无效.

碳减排规制下,市场势力企业为实现自身利润最大化而扭曲碳价,会严重导致企业分散均衡不能实现碳市场社会均衡路径.本节将讨论MPCM和MPBM情形的跨期碳市场碳配额分配有效性条件.

(34)

同理,由式(28)和式(33)可得MPBM情形的均衡碳配额交易量

(35)

命题3假设存在市场势力企业和边缘企业,市场势力企业可操纵碳价.

其中

U2=3βγ3α(δ-α)A+3β2γ4(α2+δ)×

(s1F-s1M)-3cβγ2(α2+δ)s1M;

命题3阐述了存在市场势力时,计划期内企业分散均衡实现跨期碳市场有效性条件.Liski和Montero[8]研究指出若不考虑产品市场,实现跨期碳市场有效性需满足各企业边际减排成本相等.然而,命题3表明忽略产品市场而仅考虑企业边际减排成本将导致碳配额初始分配扭曲.此外,对比命题3(Ⅰ)和命题3(Ⅱ)发现:若γF=γM=γ时,MPCM和MPBM情形的企业分散均衡实现跨期碳市场有效性条件不等价.结果表明,产品市场是否存在市场势力影响碳配额分配的跨期碳市场有效性条件.相比MPCM情形,MPBM情形实现跨期碳市场社会均衡条件与碳要素收益效应相关.因此,市场规制者忽略碳配额作为生产投入要素或市场势力企业操纵产品价格,而仅考虑企业在碳市场的市场势力将导致碳配额初始分配难以实现跨期碳市场最优资源配置.

为了更清楚地描述存在市场势力时,碳配额初始分配和跨期贴现调整对碳价演变、社会福利以及碳排放总量的影响,进行数值模拟分析.假设c=0.24,β=1[31].参考Fell等[32],令δ=0.95,各期免费碳配额分配量在第一期基础上递减3.4%,siF=5.5million tons(Mt),siM=6Mt且假设企业基准碳排放量满足siF

上述理论分析阐述了MPBM情形企业碳生产率相同时的结论.然而相比边缘企业,现实中市场势力企业存在不同规模报酬情形.因此,通过数值分析验证不同规模报酬情形的结论.假定相比边缘企业,若市场势力企业规模报酬不变,则γF=γM=2.481;

若市场势力企业规模报酬递减,则γF=2.481,γM=2.3;

若市场势力企业规模报酬递增,则γF=2.3,γF=2.481.通过分析不同规模报酬情形,有助于剖析控排企业碳生产率与碳配额初始分配和跨期贴现政策对减排治理的协同效果.进而有助于市场规制者根据现阶段碳价和不同控排企业碳生产率水平,有的放矢地制定减排技术激励和监管政策,旨在为实现碳市场有效运行和减排目标保驾护航.

4.1 边缘企业碳配额初始分配

令Li为i期免费碳配额分配总量,则Li=LiF+LiM.令θ为碳配额调整比例,则假设将i期θLi单位碳配额分配至边缘企业,θLi需满足LiF+θLi

图1描述了MPBM情形且各期碳配额分配总量固定时,各期碳配额分配调整对均衡碳价的影响.不同碳生产率情形下,若增加边缘企业第一期或第二期初始碳配额分配量,碳价均随边缘企业初始碳配额分配量增加而递减,与命题1结论相符.相比边缘企业,若市场势力企业规模报酬递增或不变,即γF≤γM,则同一碳配额分配量下,调整第一期边缘企业初始碳配额分配的碳价相比调整第二期的高.相比边缘企业,若市场势力企业规模报酬递减,即γF>γM,则同一碳配额分配量下,当LiF<5.16时调整第一期边缘企业初始碳配额分配的碳价相比调整第二期的高,反之当LiF>5.16时调整第二期边缘企业初始碳配额分配的碳价较高.结果表明当产品市场和碳市场均存在市场势力时,碳配额分配量调整对碳价变动的影响与边缘企业和市场势力企业碳生产率大小相关.

图1 不同碳生产率情形的碳价与碳配额初始分配

4.2 碳配额跨期贴现率调整

图2描述了MPCM和MPBM情形下,碳价与碳配额跨期贴现率的变动关系.相比α=1情形,MPCM情形的碳价随碳配额跨期贴现率递减而递减,验证了命题2(Ⅰ).同一碳配额跨期贴现率下,两企业碳生产率相等时碳价最高,边缘企业碳生产率较大时次之,市场势力企业碳生产率较大时最低.MPBM情形的碳价随碳配额跨期贴现率递减而递减.相比市场势力企业,同一碳配额跨期贴现率下边缘企业碳生产率越高的碳价越高.

(a)仅碳市场存在市场势力

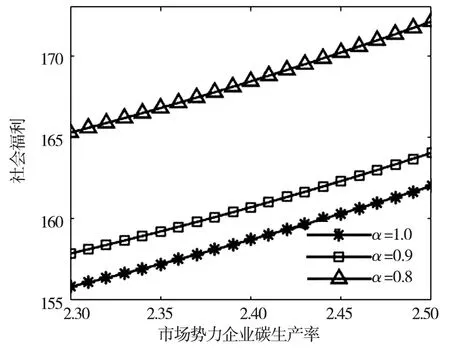

图3展示了不同跨期碳配额贴现率情形下,市场势力企业碳生产率与社会福利间的关系.MPCM情形下,社会福利随市场势力企业碳生产率增加而增加.相比α=1情形,同一碳生产率下α=0.8的社会福利最高,α=0.9的次之.然而,MPBM情形下,社会福利随市场势力企业碳生产率增加而减少.相比α=1情形,α=0.9和α=0.8的社会福利较低.

(a)仅碳市场存在市场势力

图4描述了IPDR调整对计划期内碳排放总量的影响.两种市场势力情形下,计划期内碳排放总量随跨期碳配额贴现率递减而递增,且不同碳生产率情形下碳排放总量差距较小.MPCM情形下当α<0.7时相比γF≠γM情形,γF=γM时碳排放总量较高.然而,MPBM情形且同一跨期碳配额贴现率下,当α>0.7时不同碳生产率情形下碳排放总量差距较小;

当α<0.7时相比边缘企业碳生产率,市场势力企业碳生产率较高的碳排放总量最高,市场势力企业碳生产率较低的次之.相比跨期碳配额1∶1兑换,碳配额1∶α兑换且α≠1时计划期内碳排放总量均超过免费碳配额分配量(>20.35 Mt).该结论是对Kling和Rubin[23]研究的拓展.结果表明存在市场势力时,引入配额贴现率动态调整的存储机制会导致减排约束无效,未能使企业排放行为满足社会均衡排放路径.

(a)仅碳市场存在市场势力

研究构建不完全竞争条件下的两期碳市场模型,揭示了存在市场势力时碳配额初始分配和跨期贴现对碳价的影响,推导出MPCM和MPBM情形的跨期碳市场有效性条件,研究结果拓展了市场势力情形下碳价变动和跨期碳市场有效性的相关结论.研究发现,MPCM和MPBM情形下碳价随各期边缘企业初始碳配额分配量增加而递减.其次,相比跨期碳配额1∶1贴现,若调整碳配额跨期贴现率,则存在市场势力压低碳价的情形.第三,MPCM情形企业分散均衡实现跨期碳市场有效性需满足各企业各期贴现边际碳要素收益相等;

MPBM情形实现跨期碳市场有效性需满足各企业各期贴现边际碳要素收益与碳要素收益效应之差相等.基于上述研究结论,提出如下政策启示.

首先,同一行业中企业间初始碳配额有效分配需考虑是否存在产品市场势力.碳减排规制下,碳配额已成为企业生产决策的关键影响因素之一.仅基于企业边际减排成本的碳配额初始分配将导致跨期碳市场效率损失.由于市场势力仅存在产品市场和同时存在两个市场的跨期碳市场有效性条件不等价,因此有必要衡量该行业产品价格是否内生且产品市场是否存在市场势力,进而有的放矢地实行初始碳配额分配.

其次,合理分配碳配额的同时实施碳价上下限等价格稳定措施.碳交易机制有助于实现企业低成本减排已经成为共识,然而无存贷机制和存贷机制下,市场势力企业均可根据边缘企业初始碳配额分配量压低或抬高碳价,可能引起更高的减排成本甚至导致碳市场无效.市场规制者与控排企业存在碳配额供需信息不对称,且不确定因素干扰引起企业碳配额需求变动.运用碳价上下限约束政策有助于防止市场势力过度扭曲碳价,避免碳价信号无效.

第三,碳配额跨期贴现率调整下市场势力可能导致碳减排约束无效.虽然跨期碳配额贴现率调整潜在加强了高排企业碳减排约束,但是存在市场势力时计划期内碳排放总量可能超出碳总量控制目标,且市场势力企业可能压低碳价,不利于实现碳排放总量控制和碳减排有效约束.因此,存贷机制下市场规制者在碳市场建立初期,应慎重运用碳配额跨期贴现率调整.

第四,促进控排企业提高碳生产率.若市场势力仅存在碳市场,同一碳配额跨期贴现率下,两企业碳生产率相等时碳价最高.若双市场均存在市场势力,同一碳配额跨期贴现率下碳价随边缘企业碳生产率递增.因此,市场规制者通过碳减排技术补贴、培养消费者环保意识等激励企业提高碳生产率有助于提高碳价.

研究未考虑技术进步对企业生产决策的影响,且仅局限于探讨确定性环境下企业在碳市场和产品市场中的最优决策,未将经济不确定性、季节变化、碳减排政策冲击等随机因素纳入模型.此外,企业间研发合作有助于削弱主导企业的市场势力[34].因此,后续研究可将企业技术进步和研发合作纳入模型.鉴于现实中控排企业碳减排决策面临不确定因素冲击,未来将探讨外部不确定因素影响下碳配额初始分配和跨期贴现与碳价间的关系.

猜你喜欢 存贷配额势力 UP!00后新势力中国银幕(2022年4期)2022-04-07碳减排量及碳配额的区别新疆钢铁(2021年1期)2021-10-14鱼粉:秘鲁A季配额低于预期,内外盘短期大幅上涨当代水产(2021年5期)2021-07-21批评新势力 桫椤雨花(2017年18期)2017-12-18批评新势力 张定浩雨花(2017年18期)2017-12-18银行卸除存贷比枷锁 释放6.6万亿股市动态分析(2015年25期)2015-09-10冬日“水润”新势力Coco薇(2015年1期)2015-08-13 相关热词搜索:配额,配对,有效性,